Wie man großartige Banking IT Services baut 5/2012

Zusammenfassung

Für mich ist ein großartiger Banking IT Service eine Dienstleistung einer Bank, die maßgeblich durch den Einsatz von IT bestimmt ist und einen hohen Nutzen für Kunde und Bank erzeugt. Die Überweisungsfunktionalität im Online Banking, der Einsatz von iPads in der Vorsorgeberatung und Banking Cloud Services sind Beispiele großartiger Banking IT Services.

Wesentliche Schwachstellen beim Bau von Banking IT Services sind das traditionelles Projektvorgehen und die funktional-technische Modellierung aus Sicht der Bank.

Design Thinking und Service Creation sind neue Vorgehensmodelle beim Bau von Banking IT Services, die sich an Bankberater und Bankkunde ausrichten, schneller zum Marktstart führen und seltener hinsichtlich des erwarteten geschäftlichen Nutzens von Banking IT Services scheitern.

Was ist ein großartiger Banking IT Service?

Für mich ist ein großartiger Banking IT Service ein Produkt oder eine Dienstleistung einer Bank, die maßgeblich durch den Einsatz von IT bestimmt ist und einen hohen Nutzen für Kunde und Bank erzeugt. Ein Beispiel dafür ist die Überweisungsfunktionalität im Online Banking. Dieser Service ermöglicht den Bankkunden die Erledigung ihrer täglichen Bankgeschäfte bequem von Zuhause und senkt die Kosten für Kunde und Bank. Der Einsatz von iPads in der Vorsorgeberatung ist ein weiterer eindruckvoller Banking IT Service. Ich kenne eine Bank die durch den iPad Einsatz ihren Kunden die Notwendigkeit der eigenen Altersvorsorge eindrucksvoll verdeutlichen und dadurch die Produktabschlüsse in der Vorsorgeberatung verdoppeln konnte. Dies wurde durch ein gut durchdachtes Zusammenspiel zwischen Kunde, Berater und iPad als hoch interaktives Präsentationsmedium erreicht. Einfache Cloud Banking Services, die höchst effiziente und qualitativ hochwertige Bank-Prozesse sehr kostengünstig bereitstellen sind Beispiele großartiger Banking IT Services der Zukunft.

Schwachstelle Projekt beim Bau von Banking IT Services

Viele Banking IT Projekte dauern zu lange, sind zu teuer und erreichen nicht die gewünschte Qualität. Unzählige Studien belegen das eindrucksvoll. Ich persönlich finde in diesem Zusammenhang den CHAOS Report der Standish Group und die Arbeiten zu gescheiterten Megaprojekten von Prof. Bent Flyvbjerg der Oxford University besonders bemerkenswert.

Die Ursachen für dieses traurige Bild sind vielfältig. Angefangen von schlecht definierten Anforderungen über unzureichende Planung bis hin zu mangelnde Expertise bei der Umsetzung. Die funktionale Aufbauorganisation von Banken und Silodenken der Abteilungen verschärfen das Problem.

Noch gewichtiger als Zeitverzug, Kostenüberschreitungen und Qualitätsmängel ist meines Erachtens der mangelnde geschäftliche Erfolg vieler Banking IT Projekte.

Aus meiner Sicht gibt es zwei wesentliche Gründe für das Scheitern von Banking IT Projekten:

1. Traditionelles Projektvorgehen

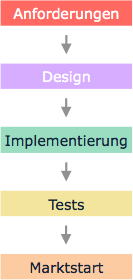

Traditionelles Wasserfallmodel

Nach wie vor werden die meisten Banking IT Projekte entlang dem traditionellen Wasserfallmodell umgesetzt. Dabei werden zunächst die Anforderungen in einem Pflichtenheft beschrieben. Allein dieser erste Schritt dauert oft Monate, bei Großvorhaben auch schon mal Jahre. Mit dem Design, also der Projektplanung, wird erst dann begonnen, wenn der erste Schritt abgeschlossen ist. Auch diese Phase dauert oft viele Monate. Mit Abschluss der Designphase wird die Implementierung gestartet. Die Implementierungsphase dauert mindestens 6 Monate, oft ein bis zwei Jahre. Im letzten Schritt werden die Arbeitsergebnisse aus den ersten drei Schritten getestet. Erst danach startet der neue Banking IT Service auf dem Markt.

Die wesentlichen Nachteile dieses Vorgehen liegen auf der Hand:

-

✦Einige Anforderungen sind bis zum Marktstart bereits wieder überholt

-

✦Grundlegende Fehler werden von den zukünftigen Nutzern erst im Test bemerkt

-

✦Insgesamt dauert dieses Vorgehensmodell lange, da mit der nächsten Phase erst begonnen wird, sobald die vorherige abgeschlossen ist

2. Funktional-technische Modellierung aus Sicht der Bank

Die meisten Banken entwickeln ihre Banking IT Services aus der eigenen funktional-technischen Sicht. Umgesetzt wird, was Kunden funktional zur Verfügung gestellt werden soll und technisch machbar ist. Gut zu erkennen ist das an den aktuellen Mobile Banking Anwendungen der Banken. Die Handy Apps verfügen über genau die gleichen Services wie das Internet Banking: Kontoübersicht, Überweisung, Wertpapierkäufe und -verkäufe und Filial- und Geldausgabefinder. Neuer Kundennutzen und Mehrwerte werden nicht geschaffen. Das kann man insbesondere daran erkennen, dass Bankkunden nicht bereit sind, für die heutigen Mobile Banking Apps der Banken zu bezahlen. Weitere Beispiele sind die gefloppten PC Beratungstools für die Filialberater, die eine höhere Qualität in die Anlageberatung bringen sollten. Diese Banking IT Services wurden nicht aus Sicht der Bankberater und ohne Einbindung der Bankkunden entwickelt.

Herausforderung Kundennutzen

„Wenn ich die Menschen gefragt hätte, was sie wollen, hätten sie gesagt schnellere Pferde.“

Henry Ford

Die meisten Menschen können nicht artikulieren welche neuen Services sie gerne von Banken in Anspruch nehmen würden. Marktstudien und Kundenumfragen helfen folglich nur begrenzt, um neue Banking IT Services zu schaffen. Jedoch kann man Kunden fragen, was sie von einem neuen Service halten, wenn sie einen neuen Service ausprobieren konnten. Und man kann beispielsweise mittels Conjoint-Analysen gut ermitteln was den Kunden dieser Service wert ist.

Was also können Banken und IT Dienstleister tun, um großartige Banking IT Services zu bauen?

Neue Vorgehensmodelle beim Bau von Banking IT Services

„Verrückt ist, wer immer wieder das gleiche tut und ein anderes Ergebnis erwartet.”

Albert Einstein

Wer etwas erreichen möchte, was noch nie erreicht wurde, wird etwas tun müssen, was noch nie getan wurde. Diese Geisteshaltung kann sich lohnen.

In den vergangenen Jahren sammelte ich mit folgenden Methoden sehr gute Erfahrungen bezüglich der Entwicklung neuer Banking IT Services:

A Design Thinking

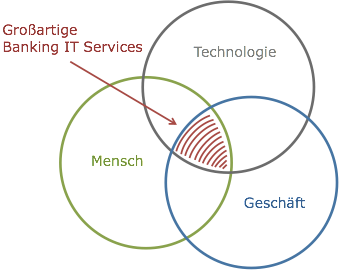

Die bisher funktional-technische Modellierung stellt vor allem die technologischen Möglichkeiten und den zu erzielenden geschäftlichen Erfolg, meist Business Case genannt, in den Mittelpunkt der Überlegungen zu neuen Banking IT Services. Betrachtungen aus Sicht der Nutzer, Bankberater und Bankkunden, werden meist vernachlässigt und viel zu spät in den Entwicklungsprozess eingebunden. Genau hier setzt Design Thinking an.

Design Thinking

Beim Design Thinking stellt man sich zuerst folgende Fragen:

-

✦Welches Problem soll aus Nutzersicht gelöst werden?

-

✦Wie erleichtert man die Arbeit der Bankberater?

-

✦Wie verbessert man das Leben der Bankkunden?

Erst wenn die Nutzersicht geklärt ist wird überlegt, welche bewährte und neue Technologien sich eignen und ob es einen Business Case gibt, der sich lohnt. Werden Mensch, Technologie und Geschäft gut balanciert lassen sich großartige Banking IT Services für Bankkunden erzeugen.

Und wie lässt sich das Projektvorgehen organisieren?

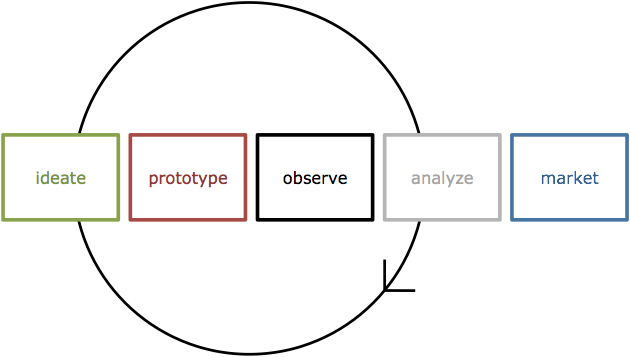

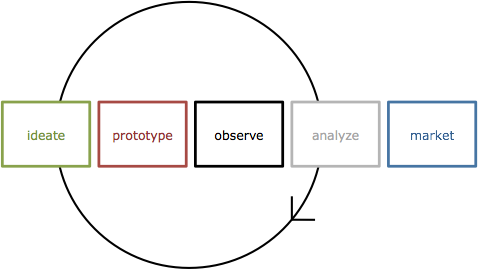

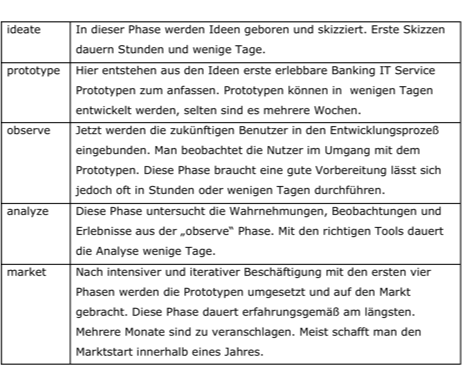

B Service Creation

Service Creation

Wie bereits dargestellt können die meisten Menschen nicht artikulieren, welche neuen Bankprodukte und Services sie gerne in Anspruch nehmen würden. Deshalb müssen Banken und IT Dienstleister zunächst in Vorlage gehen und Konzepte und Prototypen für neue Banking IT Services denken und entwickeln. Das hier vorgestellte Vorgehensmodell Service Creation habe ich aus 8 erfolgreichen Einführungen von neuen Banking IT Services aus den letzten 12 Jahren entwickelt. Es lehnt sich an die Erfahrungen des Design Thinkings in anderen Bereichen an.

Fazit

Im Vergleich zum traditionellen Wasserfallmodell richten sich Design Thinking und Service Creation viel stärker am Nutzer (Berater und Kunde) aus, führen schneller zum Marktstart und scheitern seltener hinsichtlich des erwarteten geschäftlichen Nutzens von Banking IT Services.

Links

http://blog.standishgroup.com; CHAOS report

http://www.sbs.ox.ac.uk/research/people/Pages/BentFlyvbjerg.aspx

http://designthinking.ideo.com